US-Kunststoffindustrie 2022 weiter gewachsen

Perc Pineda, Chefvolkswirt des US-Verbands Plastics, hat eine umfassende Analyse wichtiger Segmente der US-Kunststoffindustrie für das Jahr 2022 vorgelegt

Chefredakteur

Günter Kögel hat auch nach mehr als 35 Jahren als Fachjournalist die Freude am Schreiben und an der leicht verständlichen Vermittlung komplexer Zusammenhänge nicht verloren. Der Maschinenbauingenieur ist fest überzeugt, dass für eine lebenswerte Zukunft auf diesem Planeten Kunststoff nicht das Problem, sondern ein wesentlicher Teil der Lösung ist.

Schwerpunkte: Extrusion, Recycling, Kautschuk/Elastomere, Additive Fertigung, PET

Telefon: 0821 319880-50

Trotz eines schwächeren inländischen und globalen Wirtschaftswachstums ist die US-Kunststoffindustrie im Jahr 2022 insgesamt gesehen weiter gewachsen. In diesem Ergebnis sind allerdings nicht nur vorliegende Zahlen aus dem letzten Jahr enthalten, sondern auch die vom US-Branchenverband Plastics prognostizierten monatlichen Daten zum Jahresende, die zum Zeitpunkt der Analyse noch nicht vorlagen.

„Die Daten zeigen, dass die US-Wirtschaftsleistung in der ersten Jahreshälfte 2022 schrumpfte und in der zweiten Jahreshälfte 2022 ein eher laues Produktionswachstum zu verzeichnen war. Das verarbeitende Gewerbe – einschließlich der Kunststoffindustrie – passt sich weiterhin an die Binnen- und Weltwirtschaft an, die in diesem Jahr begonnen hat, einen Gang zurückzuschalten“, erklärt Perc Pineda. So ist in den USA zwar die Nachfrage nach Kunststoffen und Kunststoffprodukten im Jahr 2022 stabil geblieben, die Importe von Kunststoffverarbeitungsmaschinen sind aber deutlich zurückgegangen.

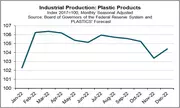

Auf und Ab bei der Herstellung von Kunststofferzeugnissen

Am stärksten gestiegen ist die Herstellung von Kunststofferzeugnissen in den USA im Februar, wie aus dem Index der industriellen Produktion von Kunststofferzeugnissen hervorgeht. Die Produktion stieg im Februar um 3,9 % im Vergleich zum Januar und damit um 5,7 % im Vergleich zum Februar des vergangenen Jahres. Danach verlangsamte sich die Produktion jedoch und ging im November um 1,8 % zurück.

Wie Pineda erklärt, steht die schwächere Kunststoffproduktion im Einklang mit einem geringeren Wirtschaftswachstum. So verzeichnete die US-Wirtschaft in der ersten Jahreshälfte 2022 zwei aufeinanderfolgende Quartale mit negativem Produktionswachstum. Anhaltend hohe Inflationsraten, steigende Zinsen und ein geringeres verfügbares Einkommen führten zu einem Rückgang der Verbraucherausgaben, insbesondere bei zinssensiblen Gütern.

Da ein erheblicher Teil der Kunststoffproduktion allerdings in Verbrauchsgüter fließt, die unabhängig von der Konjunkturlage stabil bleiben, ist für Pineda zu erwarten, dass die Kunststoffproduktion im Dezember um bis zu 1,0 % steigen könnte, was einem Anstieg von 1,5 % gegenüber Dezember 2021 entspricht.

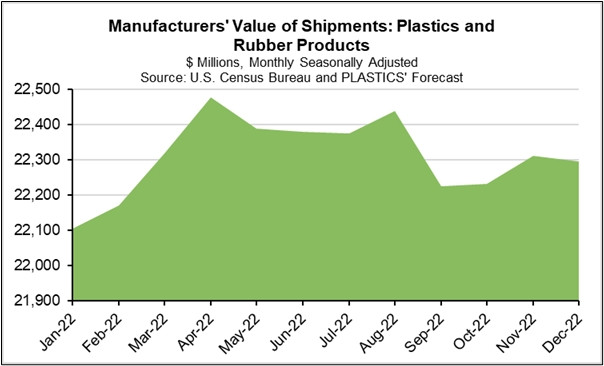

Wachstum bei Kunststoff- und Kautschuklieferungen

Die monatlichen Auslieferungen von Kunststoffen und Kautschuk schwankten in den USA in diesem Jahr zwischen 22,1 und 22,5 Mrd. USD. Sie erreichten ihren Höhepunkt im April und gingen danach wieder zurück. Nach den jüngsten Daten des U.S. Census Bureau blieben die Lieferungen im Oktober gegenüber dem Vormonat praktisch unverändert.

Pineda: „Die gesunde Nachfrage nach Industriegütern vor dem Hintergrund anhaltender Probleme in der Versorgungskette führte dazu, dass das Verhältnis von Lagerbeständen zu Umsätzen im Oktober auf 1,45 sank, verglichen mit 1,50 ein Jahr zuvor. Um die Lagerbestände wieder aufzufüllen, dürften die Lieferungen von Kunststoffen und Gummi im November um schätzungsweise 0,4 % gestiegen sein. Obwohl die Lieferungen im Dezember wahrscheinlich geringfügig um 0,1 % zurückgingen, schloss das Jahr 2022 mit einem Wachstum der Auslieferungen von Kunststoffen und Kautschuk um 2,0 % im Vergleich zum Dezember des vergangenen Jahres.

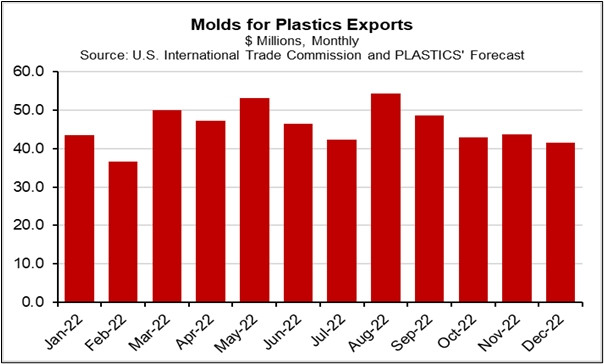

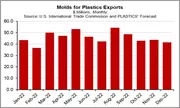

Große Schwankungen bei Kunststoffformen

Die Exporte von Formen für Kunststoffe schwankten monatlich zwischen 36,7 Mio. USD im Februar und 54,3 Mio. USD im August. Normalerweise sind die Exporte in den Sommermonaten am niedrigsten, doch erreichten die Ausfuhren von Formen für Kunststoffe im August einen Höchststand, bevor sie in den beiden darauf folgenden Monaten zurückgingen. Perc Pineda schätzt, dass die Exporte im November und Dezember 43,7 Mio. USD bzw. 41,5 Mio. USD erreichen könnten. Alles in allem könnten die Ausfuhren von Formen im Jahr 2022 durchschnittlich 45,8 Mio. USD monatlich betragen und damit über den 44,5 Mio. USD des letzten Jahres liegen.

Zwar haben die Exportaufträge zugenommen, aber die anhaltenden Probleme in der Lieferkette haben nach Überzeugung von Perc Pineda zu längeren Produktionsvorlaufzeiten geführt, was die Exportlieferungen verlangsamt hat. Außerdem hat der bis November dieses Jahres stärkere US-Dollar das US-Exportwachstum beeinträchtigt.

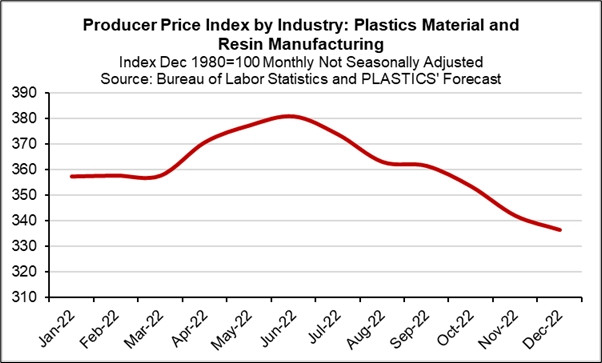

US-Preise für Kunststoffe gehen zurück

Die US-Preise für Kunststoffe und Kunstharze erreichten im Juni 2022 ihren Höchststand, wie aus dem Erzeugerpreisindex für Kunststoffe und Kunstharze des U.S. Bureau of Labor Statistics hervorgeht. Seitdem sind sie weiter gesunken, da das Angebot schließlich die steigende Nachfrage einholte.

Dadurch konnten sich die Kunststoffverarbeiter von dem zweistelligen Anstieg der Polymerpreise im Jahr 2021 erholen. Es wird prognostiziert, dass der Preisindex im Dezember um 1,6 % sinken könnte – ein Rückgang von 8,6 % gegenüber Dezember 2021. Angesichts steigender Kapazitäten und nachlassender Nachfrage erwartet Pineda, dass die monatliche prozentuale Veränderung des Erzeugerpreisindex für Kunststoffe künftig weniger volatil sein wird.

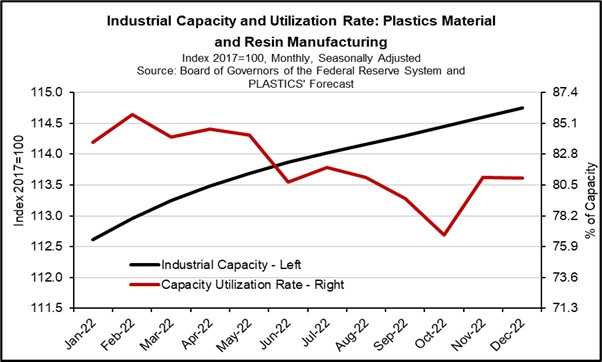

Produktionskapazitäten für Kunststoffe steigen weiter

Die industrielle Kapazität in der Kunststoffherstellung in den USA ist 2022 zwar gestiegen. Es wird jedoch erwartet, dass die Kapazität im Jahr 2022 nur um 1,9 % zugenommen hat – weniger als der Kapazitätsanstieg von 7,1 % im Jahr 2021.

Geringere Wachstumsraten bei den Industriekapazitäten in diesem Jahr vor dem Hintergrund sinkender Polymerpreise deuten nach Erfahrung von Perc Pineda darauf hin, dass es ein ausreichendes Angebot an Kunststoffen und Harzen gibt. „Dies könnte den Rückgang der Kapazitätsauslastung bei der Herstellung von Kunststoffen und Harzen von Februar bis Oktober erklären“, so Pineda, der davon ausgeht, dass die Kapazitätsauslastung im November und Dezember 2022 auf 81,0 % steigen könnte, um die niedrigeren Lagerbestände zu decken. Die jüngsten Daten des U.S. Census Bureau zeigen, dass die Fertigwarenbestände der Hersteller von Kunststoff- und Gummierzeugnissen in den letzten drei Monaten bis Oktober gesunken sind. Jegliche Verbesserung der Lagerbestände dürfte im November und Dezember minimal ausfallen.

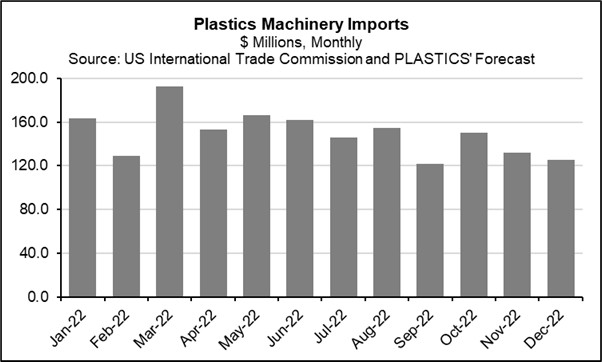

Deutlich weniger Kunststoffmaschinen importiert

Was die Importe von Kunststoffmaschinen in die USA betrifft, rechnet Pineda für das Jahr 2022 mit einem deutlichen Rückgang gegenüber 2021. Die jüngsten Daten der U.S. International Trade Commission zeigen zwar, dass die Importe im Oktober gegenüber September um 0,2% gestiegen sind. Seit März ist der grundlegende Trend bei den US-Importen von Kunststoffmaschinen jedoch abwärtsgerichtet.

Sollte sich dieser Trend fortsetzen, könnten die Einfuhren im Jahr 2022 im Durchschnitt 150,3 Mio. USD pro Monat betragen, was 51,5 % unter dem Monatsdurchschnitt des letzten Jahres liegen würde. Perc Pineda: „Die Nachfrage nach Kunststoffmaschinen hat sich im Jahr 2022 abgeschwächt - eine Umkehrung der robusten Nachfrage im Jahr 2021.“

Der Gesamtwert der US-Importe von Kunststoffmaschinen könnte sich 2022 auf 1,8 Mrd. USD belaufen – das sind deutlich weniger als die 3,5 Mrd. USD im letzten Jahr. „Höhere Zinssätze haben die Investitionsausgaben gebremst – vor allem die Ausgaben für Industrieanlagen. Trotz des starken US-Dollars in den letzten Monaten, der die Importe begünstigt, hemmt die Verlangsamung der Herstellung von Kunststoffprodukten vor dem Hintergrund schwächerer makroökonomischer Aussichten die Nachfrage nach Maschinenimporten“, so der Plastics-Chefökonom Perc Pineda abschließend.

Weitere interessante Fakten zum amerikanischen und globalen Kunststoffmarkt enthält der jährliche Global Trends Report, den der US-Kunststoffverband Plastics zuletzt auf der K 2022 vorgestellt hat.

Passend zu diesem Artikel

Verband der US-Kunststoffindustrie begrüßt Utahs neue Recycling-Gesetzgebung, die Recycling als Herstellung wertet und die Kreislaufwirtschaft vorantreibt.