Roboterbestand in der EU auf Rekordniveau

Einblicke ins Jahrbuch World Robotics 2020 der IFR: Rekordbestand an Industrierobotern in Europa. Deutsche Volkswirtschaft nimmt EU-weit Führungsrolle ein.

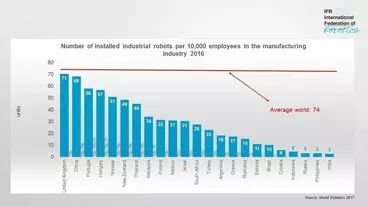

Der Bestand eingesetzter Roboter in Europa wächst weiter: Das bestätigen aktuelle Zahlen des Jahrbuchs World Robotics 2020. In der EU lag Deutschland 2019 mit rund 221.500 Industrierobotern vorn. Der Bestand stieg um 3 %.

Weltweiter Roboterbestand im Überblick:

Deutschland EU-weit vorn

Deutschlands Anteil am europäischen Roboterbestand liegt bei 38 %. Im weltweiten Vergleich bedeutet das Rang fünf. China, Japan, Korea und die USA belegen hier die vorderen Ränge. Ein ähnliches Bild zeichnete sich im vergangenen Jahr auch bei den jährlichen Verkaufszahlen ab. Hier bewegt sich die deutsche Wirtschaft schon seit vielen Jahren (2014 - 2017) auf dem sehr hohen Niveau von rund 20.000 Einheiten pro Jahr. In diesem Jahr wurde die Marke mit 20.400 verkauften sogar leicht überboten. 2018 konnten sogar rund 27.000 Industrierobotern abgesetzt werden. Dies war allerdings der sehr dyamischen Sonderkonjunkturlage zuzuschreiben. Ausgelöst durch durch Investitionen der Automobilindustrie.

Zu den aktuellen Zahlen ergänzt Milton Guerry, Präsident der International Federation of Robotics: „Der Einsatz von Industrie-Robotern in Europa hat mit rund 580.000 Einheiten einen historischen Höchststand erreicht – der Bestand stieg um 7 % im Vergleich zum Vorjahr.“

Was die Folgen der Corona-Pandemie anbelangt, so seien die Folgen für die Wirtschaft derzeit noch nicht vollständig abzuschätzen erklärt Guerry. „Das Geschäftsjahr 2020 wird davon geprägt sein, dass sich die Branche erst einmal an die 'neue Normalität' anpasst. Ein starker Impuls durch Großaufträge dürfte im laufenden Geschäftsjahr unwahrscheinlich sein. Eine Ausnahme bildet eventuell China. Der Grund: In der chinesischen Stadt Wuhan wurde das Coronavirus im Dezember 2019 erstmals identifiziert und das Land konnte sich im zweiten Quartal schon wieder konjunkturell erholen. Andere Volkswirtschaften befinden sich deutlich später an einem konjunkturellen Wendepunkt. Demnach wird es noch einige Monate dauern, bis sich positive Trends in neuen Automatisierungsprojekten und der Roboternachfrage niederschlagen. Für das Jahr 2021 rechnen wir mit einer Erholung - es könnte aber bis 2022 oder 2023 dauern, bis das Vorkrisenniveau erreicht ist".

China weiter in der Führungsrolle

Asien ist nach wie vor der größte Markt für Industrieroboter. Mit 21 % aller Einerheiten ist hier China nach wie vor Spitze. 2019 war das Land für rund 783.000 Einheiten verantwortlich. An zweiter Stelle steht Japan mit 355.000 Einheiten – ein Plus von 12 %. Dynamisch entwickelt sich hier Indien. Das Land verzeichnet einen neuen Rekordstand an Industrierobotern von 26.300 Einheiten. Das sind 15 % mehr als noch im Jahr zuvor. Damit hat sich die Zahl der Industrie-Roboter in den indischen Fabriken innerhalb von fünf Jahren verdoppelt.

Der Anteil neu installierter Roboter in Asien machte 2019 etwa zwei Drittel der weltweiten Absätze aus. In China liegt der Absatz von rund 140.500 neuen Robotern zwar unter den Rekordjahren 2018 und 2017, hat sich aber im Vergleich zu den Verkaufszahlen vor fünf Jahren aber mehr als verdoppelt.

Gut 71 % aller neuen Roboter bezieht China von ausländischen Lieferanten. Chinesische Hersteller bedienen nach wie vor hauptsächlich den heimischen Markt, ihre Marktanteile nehmen stetig zu. Ausländische Hersteller setzen etwa 29 % ihrer Einheiten in der Automobilindustrie ab - chinesische Anbieter kommen in diesem Segment nur auf einen Anteil von etwa 12 %. Aus diesem Grund sind ausländische Anbieter vom Geschäftsrückgang in der chinesischen Automobilindustrie stärker betroffen als ihre inländischen Wettbewerber.

Nordamerikanischer Markt auf stabilem Niveau

Auf dem amerikanischen Kontinent sind die USA größte Anwender von Industrierobotern. Auf sie entfielen 2019 gut 293.200 Einheiten. Das wiederum ist neuer Rekord und ein Plus von 7 %. Dahinter kommen Mexiko mit 40.300 und Kanada mit rund 28.600 Einheiten.

Die Neuinstallationen verlangsamten sich in den Vereinigten Staaten im Vergleich zum Rekordjahr 2018 um 17 %. Dennoch blieb der Absatz auch im vergangenen Jahr mit 33.300 ausgelieferten Einheiten auf einem hohen Niveau. Das zweitstärkste Ergebnis aller Zeiten.

Die meisten Roboter werden in die USA aus Japan und Europa importiert. Obwohl die Zahl der US-Roboterhersteller sehr gering ist, gibt es sehr viele wichtige Systemintegratoren für Robotik und Automation. Mexiko liegt in Nordamerika mit rund 4.600 verkauften Einheiten an zweiter Stelle – hier verlangsamte sich der Absatz um 20 %. Die Verkäufe in Kanada steigen um 1 % und erreichen mit etwa 3.600 ausgelieferten Einheiten einen neuen Rekord.

Die Nummer eins in Südamerika ist Brasilien mit rund 15.300 Einheiten im Bestand – das ist ein Zuwachs von 8 %. Der Absatz verlangsamte sich um 17 % auf rund 1.800 Installationen.

Cobots weiter auf dem Vormarsch

Ein Blick hin zu den kollaborativen Robotern, den sogenannten Cobots, zeigt: auch sie sind auf dem Vormarsch. So stieg der Absatz 2019 um 11 % - entgegen dem Trend für die traditionellen Industrieroboter. Da immer mehr Hersteller kollaborative Roboter anbieten und sich gleichzeitig das Anwendungsspektrum vergrößert, stieg der Marktanteil 2019 auf 4,8 %. Trotz dieser Dynamik steckt der Markt noch immer in den Kinderschuhen. Von den 373.000 abgesetzten Industrie-Robotern sind bisher nur rund 18.000 Einheiten Cobots.

Corona beeinflusst auch hier das Geschäft

Es ist davon auszugehen, dass sich die weltweite Corona-Pandemie auch auf die Geschäftsentwicklung 2020 auswirken wird. Chancen für eine Erholung bieten hier insbesondere moderne digitale Produktionsumgebungen. Die Vorteile von Robotik und Automation bleiben zudem langfristig gesehen unverändert: Die Fertigung beschleunigen und kundenspezifische Produkte zu wettbewerbsfähigen Preisen liefern zu können, sind die Hauptanreize. Den Herstellern in entwickelten Volkswirtschaften ermöglicht die Automation, ihre Produktion an heimischen Standorten kosteneffizient beizubehalten oder neu auszurichten.

db

Passend zu diesem Artikel

Indien wird bis 2075 die zweitgrößte Volkswirtschaft der Welt sein, prognostiziert Goldman Sachs. Die Kunststoffbranche soll ein Wachstumstreiber sein.